0510-81692666 / 18601486807

59GW競、平價項目業主解析:國企轉型迫切,民企“帶貨”助攻

發布時間:

2020-09-25

近兩年,隨著央國企在光伏領域的持續進攻,“五大四小”已成為光伏電站開發的主力。此外,以中國電建、中國能建為代表的設計院系企業也在積極參與電站開發。反觀民營企業在電站持有上有所變化,尤其是自2018年“5.31”之后,通過出售電站回血的企業不在少數。另一方面,部分以光伏制造為主營業務的企業也在電站開發上發力,沖刺平價。

今明兩年,競、平價項目成為我國光伏市場的重要組成部分,這個大蛋糕又是如何分配的呢?

近7成收入囊中,國企競、平價項目再發力

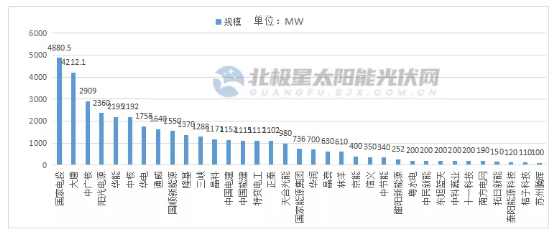

2020年我國光伏競、平價項目規模共計59GW,其中競價項目26GW,平價項目33GW。

從電站業主類型來看,主要分為五大四小發電集團、地方國企、設計院系企業和民營光伏設備企業幾大類。

整體來看,前十榜單中國企進六,民營企業進四,前三甲被央企包攬。其中,國家電投競、平價項目規模為4.88GW,位居首位。大唐競、平價總規模為4.21GW,排名第二。二者遙遙領先,總共拿下9GW項目,占全國總規模的15.4%。中廣核的競、平價規模為2.91GW,獲得季軍。前三甲共計拿下12GW電站,約占全國總規模的五分之一。

陽光電源是前五企業中唯一上榜的民營企業,電站總規模為2.36GW。華能以近2.19GW規模位列第五。

中核緊隨其后,以3MW之差排名第六。從第七名開始,企業電站總規模不足2GW,其中華電1.76GW,通威1.64GW,河北企業國順新能源共計1.55GW,其項目均在河北省,隆基以1.37GW排名第十。

此外,超過1GW的企業還有三峽新能源1.29GW,晶科1.17GW,中國電建1.15GW,中國能建1.11GW,特變電工1.11GW,正泰1.1GW。天合光能總規模為980MW,接近1GW。

在五大發電集團中,除國家能源集團外,其余企業均表現亮眼。五大發電集團之所以光伏項目開發迅猛,一方面與其雄厚的資金實力分不開,另一方面則是其清潔能源轉型目標的“硬”要求。

注:上述數據整理自企業2019年社會責任報告,其中華電未查詢到具體數據

從五大集團能源結構來看,火電裝機所占比重最大。國家電投清潔能源占比最高,突破50%,其風電、光伏和水電的裝機量比較均衡。截至2019年底國家電投電力裝機1.51億千瓦,光伏發電裝機1929萬千瓦,已連續三年居世界第一。

華電集團清潔能源占比為39.7%,僅次于國家電投。今年華電競平價光伏項目規模共1.76GW,在五大發電集團中排行第四。

大唐截至2019年底發電裝機規模為1.44億千瓦,清潔能源機組占比達32.51%。從各能源裝機來看,光伏仍是其薄弱一環,占比較小。

在五大發電集團中,國家能源集團2019年度光伏裝機規模僅134萬千瓦,與其他企業差距明顯,風電是其主要的清潔能源。今年國家能源集團共收獲約700MW光伏項目,光伏布局在提速。

此外,設計院系的中國能建、中國電建各拿下了1GW以上光伏項目,進入前十五名。這類企業憑借在電站設計和工程建設上積累了豐富的經驗,在光伏投資的熱潮之下,設計院系企業也已開始拓展業務,轉型為電站開發企業。

國企成競價大戶,民營企業沖刺平價、“帶貨忙”

細分來看,在競平價項目開發中又呈現出競價項目央、國企拿大頭,平價項目民營企業“占主流”的特點。

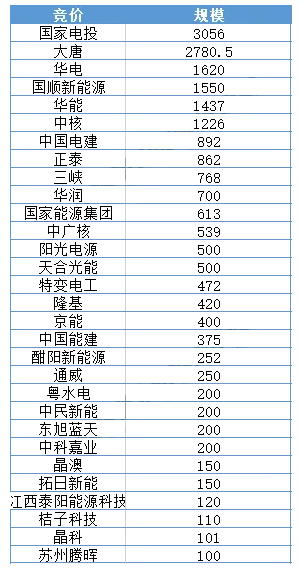

在競價項目前十榜單中,國企占據八席,民營僅有國順新能源和正泰上榜。

其中,國家電投以超3GW規模一馬當先,而在光伏裝機規模上國家電投已連續數年排名全球第一。據了解,截至2020年8月,國家電投光伏發電裝機規模2270萬千瓦。

大唐緊隨其后,共拿下近2.8GW項目。盡管最初在領跑者計劃中大唐未能搶占先機,但隨后的光伏競價、平價項目開發中,大唐頗有“后來居上”的氣勢。

此外華電、中核堪稱競價項目中的國企黑馬,華電躍進前三,中核僅次于華能排名第七。

設計院系企業呈現一家謀平價,一家拿競價的特點。中國能建在平價項目中獲得740MW規模,而中國電建僅為260MW。中國電建共有892MW平價項目,相對而言中國能建較為遜色,競價規模不足400MW。

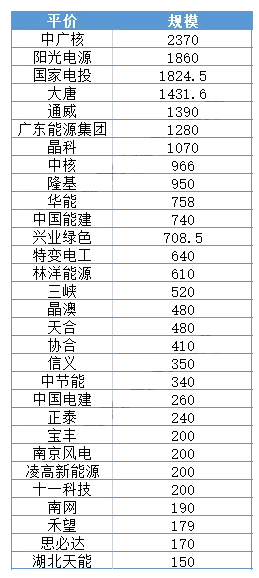

而在33GW平價項目名單中,中廣核以2.37GW排行第一,這也是唯一持有電站超過2GW的企業。陽光電源以1.86GW成為亞軍,國家電投緊隨其后,二者僅有幾十兆瓦之差。

通威以1.39GW進入前五,前十名中共有陽光電源、通威、晶科和隆基四家企業上榜。

整體來看,在上表所統計的超過100MW以上的企業共32家,民營企業占據18家,民營企業平均持有的電站規模已超過了國企。

而從企業類型來看,除了早期布局EPC業務的晶科、特變電工、陽光正泰、林洋外,部分以設備制造為主的企業在電站開發不斷發力。此前,這類企業主要參與領跑者、扶貧及戶用等項目開發,而現在平價項目成為企業爭相布局的重點領域。

對于民營企業來說,其優勢在于可控制系統成本。可以看到,在海外的大型電站投標中,部分民營企業以價格優勢贏得項目。另一方面設備企業還可以通過電站開發帶貨。

值得注意的是,今年上半年的財報顯示,受疫情等因素影響,企業電站EPC業務營收不理想,部分企業的凈利潤和營收出現下滑。對于民營企業來說,如何發揮自身優勢,打好組合拳是關鍵。

→ 相關新聞

2025-04-25

2025-04-15

2025-03-27

2025-03-17

2025-03-06

2025-02-24

致力于為全球光伏領域企業提供配套材料